kaiyun.com尤其是发展逻辑坚实的优质钞票-Kaiyun体育官方入口

10月13日,市集全天颠簸回升,三大指数低开高走,科创50指数低开近3%,午后翻红涨逾1%。为止收盘,沪指跌0.19%,深成指跌0.93%,创业板指跌1.11%。

板块方面,稀土永磁、有色金属、半导体等板块涨幅居前,汽车零部件、游戏等板块跌幅居前。

全市集近1700家股票收涨。沪深两市成交额2.35万亿元,较上一个交游日缩量1609亿。

杀青我方的领悟,老是东谈主生一大快事。

过程周末的铺垫,今天,你抄底了吗?

至少,早盘竞价或盘初入手的东谈主,最有契机得回一些浮盈。

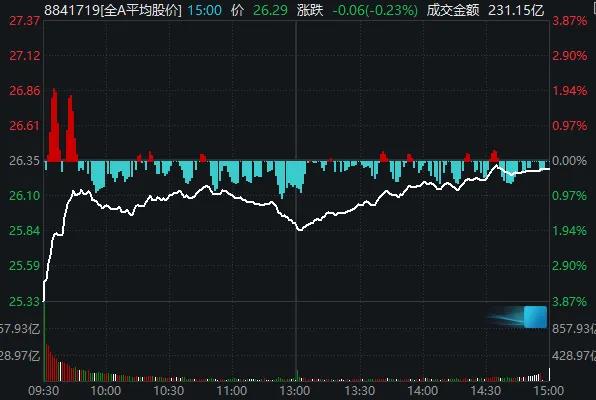

数据涌现,9:30~9:45,全A平均股价的跌幅由近4%,快速缩窄至1%;为止收盘,跌幅仅0.2%出面。

要是你是其中之一,笃信些许感受到了“东谈主恐我贪”的含义,以至能感悟那句经典台词——散乱是门路(Chaos is a ladder)。

上价值的话未几叨叨,今天复盘主要眷注两件事。

一是,为什么今天市集能叮咛压力、低开高走,况且收盘时守住战果?

盘面上看,当先要归功于开盘初期,各板块权重股的快速拉升护盘。

白线稳住了,黄线(跨越指数)代表的市集情怀才得以权贵回暖。

从沪指竞价扫尾时“卡”在3800点上方这一细节,也有事理笃信,护盘动作在竞价阶段就已初始,这才有了全天近100点的反攻。

别看收盘时全市集惟一1600多只个股高潮,但相较9:25也曾扩大10多倍。

截图时刻:9点25分

截图时刻:15点整

值得防卫的是,大金融(银行、券商)在盘初发力后便出现回落,将缓助的任务交还其他板块,让它们“开脱发达”。不外周边上昼收盘时,市集情怀再度出现回落。

直到下昼1点半,银行股再度发力,教唆市集各方“护盘力量仍在”,才重启主要指数的上攻节拍。

至于大盘缓助的逻辑,上周末市集各方照实形成了一定共鸣。

这里用国泰海通证券的一则研报往来顾:

该机构合计,与4月冲击不同,当下贸易风险的范畴相对明晰,国内金融褂讪要求也更弘远,因此外部冲击是扰动,不会闭幕趋势。投资更应看到中国“转型牛”内在详情味的趋势:中国转型加速、无风险收益下千里与成本市集改良。当下中国社会和投资东谈主对于“找钞票”的需求抓续井喷,尤其是发展逻辑坚实的优质钞票,

因此,外部时局的豪放和扰动所形成的钞票着落反而是买点。地缘冲击和调理未免,但时刻不会久,幅度可控,是增抓中国的时机。

今天要眷注的第二件事,是板块发达。

与部分投资者料思的“红利板块成为护盘主力”不同,今天科技线的反弹动能反而最为刚劲,其中又以国产自主干系观念为领头羊。

另一方面,在4月份市集因关税摩擦着落时,动作“对冲”交游而走强的种业、训诲业等板块,今天则高开低走了。

分析合计,这大致评释,市集的风险偏好未昭着下降,蹙迫标的暂时仍是科技。

涨幅来看,稀土永磁板块无悬念领涨。

音信面上,10月10日晚间,包钢股份、朔方稀土发布公告。朔方稀土公告称,2025年第四季度稀土精矿交游价钱调理为不含税26205元/吨(干量,REO=50%)。包钢股份公告称,拟将2025年第四季度稀土精矿干系交游价钱调理为不含税26205元/吨(干量,REO=50%),环比高潮37.13%。

朔方稀土10月10日晚间还发布了2025年前三季度事迹预增公告,瞻望2025年前三季度实现净利润15.1亿元至15.7亿元,同比加多272.54%到287.34%。瞻望2025年前三季度实现扣除非平日性损益的净利润13.3亿元至13.9亿元,同比加多399.9%到422.46%。

中信证券暗示,跟着供需样貌抓续向好,稀土板块事迹有望不休上行。新动力汽车、风电、节能电机等产业适合低碳环保的计策趋势,东谈主形机器东谈主或成为新增长极,瞻望2027年各人钕铁硼需求有望增至32.9万吨,对应2024—2027年复合增长率为13%。据测算,2024年钕铁硼行业CR4(市集前四大主要竞争者所占的市集份额)约为29%,跟着头部公司扩产落地,瞻望2026年钕铁硼行业CR4有望升至42%。传统需求旺季到来,供需样貌抓续向好,稀土价钱有望稳中有进,瞻望本年三、四季度稀土产业链事迹逐季普及。

其他走强的科技题材,主要包括半导体产业链、国产软件和可控核聚变等。

中信证券研报指出,10月以来,OpenAI、Xai、Google等连续更新大模子能力,产业改进抓续鼓吹,抓续利好AI专揽落地,国产AI专揽有望迎来拐点机遇。与此同期,外部环境变化类似国内计策撑抓,改日专揽的国产化、AI化撑抓力度或将愈加权贵。相较国内市集,国外市集在工夫进展、付费环境、交易形式和市集空间等维度均跨越于国内,看好国内公司凭借产物与工程化能力、改进与迭代速率等上风在AI专揽出海的投资机遇。